3 февраля 2014

Если вы не планируете бюджет, то по сути приглашаете ненужные долги и лишаете себя возможности делать сбережения. Эти шаги помогут вам узнать, как составить бюджет и контролировать свои расходы.

✔ Отслеживайте доходы и расходы

1. Определите свой общий доход. У вас фиксированная зарплата и вы знаете, сколько приносите домой каждый месяц? Вы фрилансер и зарплата меняется от месяца к месяцу? Четкое представление, сколько вы заработаете – самое главное для создания успешного бюджета.

2. Определите, как вы тратите деньги. Какие счета вам нужно оплачивать каждый месяц? Вы каждую пятницу выбираетесь с друзьями где-то поужинать или раз в неделю ходите в кино? Зная, куда уходят деньги, вы сможете лучше за ними следить.

3. Сложите регулярные расходы и вычтите их из зарплаты. Получается отрицательное число? Если так, вы явно живете не по средствам. Если деньги остаются, разделите их на несколько групп:

«Гибкие» деньги. Около 10-20% от разности зарплаты и регулярных расходов должны быть наготове, если вдруг придется за что-то платить больше, чем ожидалось. Это может произойти с коммунальными счетами, если цены на бензин вдруг вырастут, если у вас спустит колесо или еще что-то.

Сбережения. В идеале, вы должны откладывать 30% зарплаты, хотя даже 10% (если вы делаете это все время) – уже неплохо. Отложите деньги в фонд чрезвычайных обстоятельств (в 4-6 раз больше ваших месячных расходов), затем начните откладывать на инвестирование.

Деньги на расходы – то, что остается после вычета сбережений и «гибких» денег. Это те деньги, которые вы тратите на одежду, еду вне дома и другие развлечения.

✔ Создание бюджета

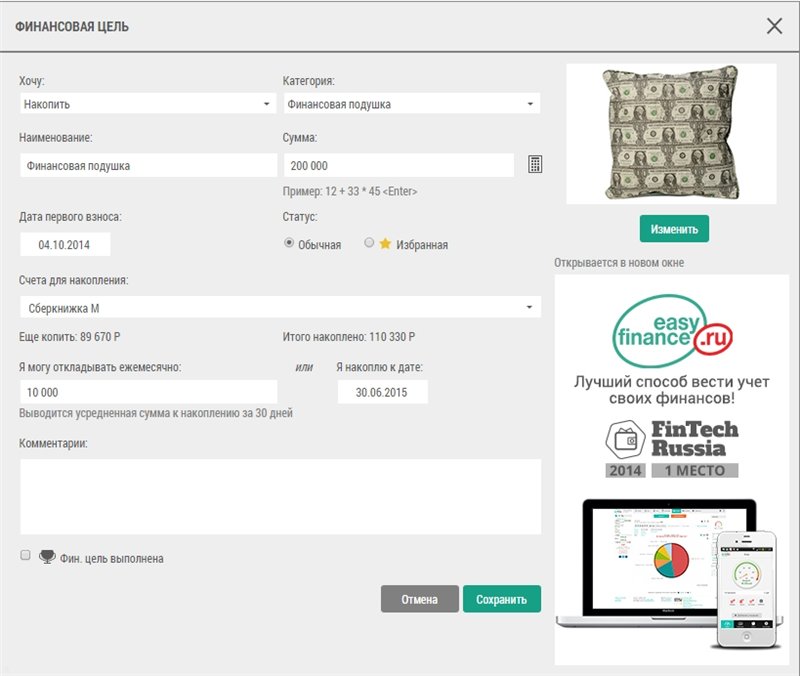

1. Поставьте бюджетные и финансовые задачи. Они должны быть и кратко- и долгосрочные. Первые включают в себя: каждый месяц не тратить больше определенной суммы, или каждый месяц откладывать определенную сумму. Вторые включают: возможность сделать первый взнос за машину или дом. Вам нужна какая-то цель, это поможет придерживаться бюджета. Финансовые цели удобно ставить при помощи сервиса . Вы можете указать желаемую дату накопления на путешествие или создание подушки финансовой безопасности (в размере 6-12 месячных зарплат), а сервер автоматически рассчитает сумму, которую необходимо откладывать каждый месяц.

2. Составьте список всего, за что нужно платить. Это включает в себя самое важное – аренда, электричество, отопление. Пускай эти расходы будут в бюджете самыми важными.

3. Используйте программное обеспечение. Приложение для Android

«Личные финансы. Семейный бюджет «

от

имеет встроенные инструменты для работы с бюджетом.

✔ Поддержание бюджета

1. Не выходите из бюджета. Звучит очевидно, но выйти из бюджета легко даже когда он есть. Тратьте деньги разумно..

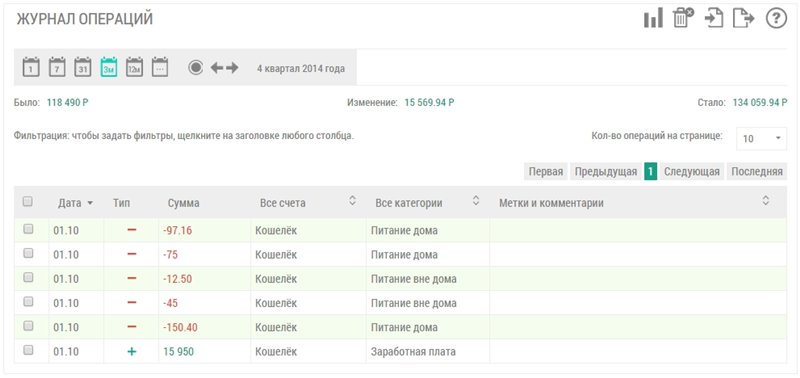

2. Вносите ежедневные платежи и доходы на сайт . Следите за повторяющимися тратами, которых можно легко избежать. Например, ежедневный поход в кафе попить кофе.

3. Не рассчитывайте, что неожиданно получите деньги. Не принимайте в расчет потенциальные источники доходов вроде новогодней премии или возврата по налогам. В бюджет вы должны включать лишь те деньги, которые получите совершенно точно.

4. Оставляйте дебитную/кредитную карту дома. Когда вы выбрались куда-то, очень легко (и соблазнительно) сильно потратиться. Не делайте этого!

5. Откладывайте деньги сразу на всю неделю. Если вы хотите каждую неделю тратить 8000 и не больше, отправляйтесь в банкомат в понедельник и снимите все деньги сразу. Кончились деньги? Все.

✔ Еще несколько способов придерживаться бюджета

1. Принимайте во внимание разницу между роскошью и необходимостью. Определите, что в вашем бюджете «необходимо», а что «хочется». Пускай необходимости стоят в вашем бюджете стоят во главе угла, а если остаются деньги – позвольте себе куда-то выбраться или пойти по магазинам.

2. Сократите большие расходы. Это самый эффективный способ оставаться в рамках бюджета. Если вы каждый год ездите куда-то в отпуск, подумайте о том, чтобы в этом году остаться дома. Если курите, подумайте о том, как можно бросить.

3. Платите меньше налогов. Если вы подаете налоговую декларацию раз в год, попробуйте лучше использовать постатейные вычеты.

4. Оставайтесь на шаг впереди инфляции. Со временем инфляция увеличивает стоимость жизни. Ежегодный рост в 3% через 24 года удвоит стоимость всего. Если ваш доход растет, не тратьтесь на предметы роскоши до тех пор, пока не убедитесь, что можете все время оставаться на шаг впереди инфляции.

Образец бюджета

Зарплата: 60000 р.

Регулярные расходы:

Аренда 18000 р.

Мобильный 1000 р.

Еда 8000 р.

Коммунальные платежи 5000 р.

Машина 5000

Бензин 3000

Всего – 60000

60000 – 40000 (регулярные расходы) = 20000

20000 – 6000 («гибкие» деньги, 10% зарплаты – регулярные расходы) = 14000

14000 – 3000 (сбережения, 5% зарплаты) = 11000

11000 – те деньги, с которыми вы до следующей зарплаты можете делать, что хотите.