3 лютого 2014

Якщо ви не плануєте бюджет, то, по суті, запрошуєте непотрібні борги і позбавляєте себе можливості робити заощадження. Ці кроки допоможуть вам дізнатися, як скласти бюджет та контролювати свої витрати.

✔ Відстежуйте доходи та витрати

1. Визначте загальний дохід. У вас фіксована зарплата та ви знаєте, скільки приносите додому щомісяця? Ви фрілансер та зарплата змінюється від місяця до місяця? Чітке уявлення, скільки ви заробите - найголовніше для створення успішного бюджету.

2. Визначте, як ви витрачаєте гроші. Які рахунки вам потрібно сплачувати щомісяця? Ви щоп'ятниці вибираєтеся з друзями десь повечеряти чи раз на тиждень ходите в кіно? Знаючи, куди йдуть гроші, ви зможете краще за ними стежити.

3. Складіть регулярні витрати та відніміть їх із зарплати. Виходить негативне число? Якщо так, ви явно живете не по кишені. Якщо гроші залишаються, розділіть їх на кілька груп:

"Гнучкі" гроші. Близько 10-20% від різниці зарплати та регулярних витрат мають бути напоготові, якщо раптом доведеться за щось платити більше, ніж очікувалося. Це може статися з комунальними рахунками, якщо ціни на бензин раптом зростуть, якщо у вас спустить колесо або щось.

Заощадження. В ідеалі ви повинні відкладати 30% зарплати, хоча навіть 10% (якщо ви робите це весь час) – вже непогано. Відкладіть гроші у фонд надзвичайних обставин (у 4-6 разів більше за ваші місячні витрати), потім почніть відкладати на інвестування.

Гроші на витрати – те, що залишається після вирахування заощаджень та «гнучких» грошей. Це ті гроші, які ви витрачаєте на одяг, їжу поза домом та інші розваги.

✔ Створення бюджету

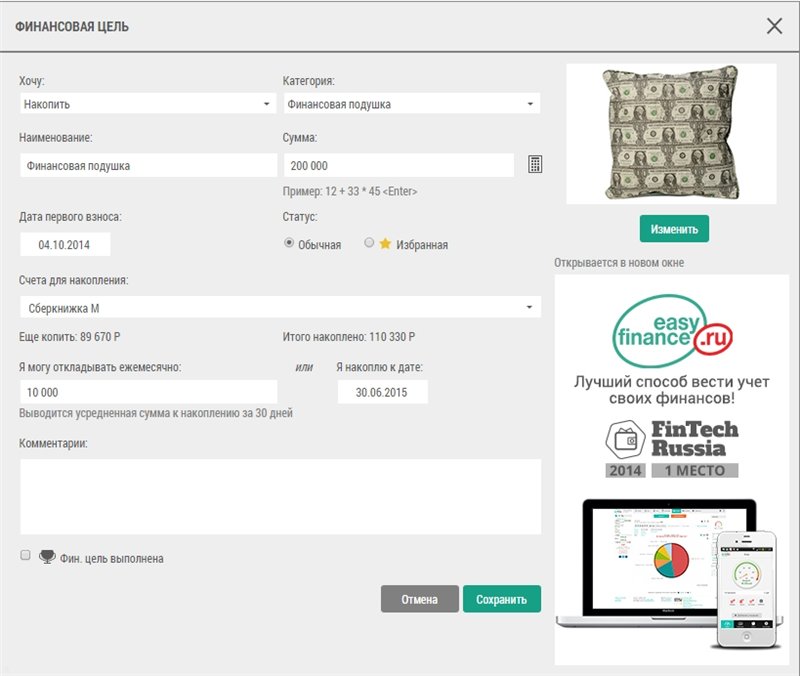

1. Поставте бюджетні та фінансові завдання. Вони мають бути коротко- і довгострокові. Перші включають: кожен місяць не витрачати більше певної суми, або кожен місяць відкладати певну суму. Другі включають: можливість зробити перший внесок за машину чи будинок. Вам потрібна якась мета, це допоможе дотримуватись бюджету. Фінансові цілі зручно ставити за допомогою сервісу. Ви можете вказати бажану дату накопичення на подорож або створення подушки фінансової безпеки (у розмірі 6-12 місячних зарплат), а сервер автоматично розрахує суму, яку потрібно відкладати щомісяця.

2. Складіть список за все, за що потрібно платити. Це включає найважливіше – оренда, електрика, опалення. Нехай ці витрати будуть у бюджеті найважливішими.

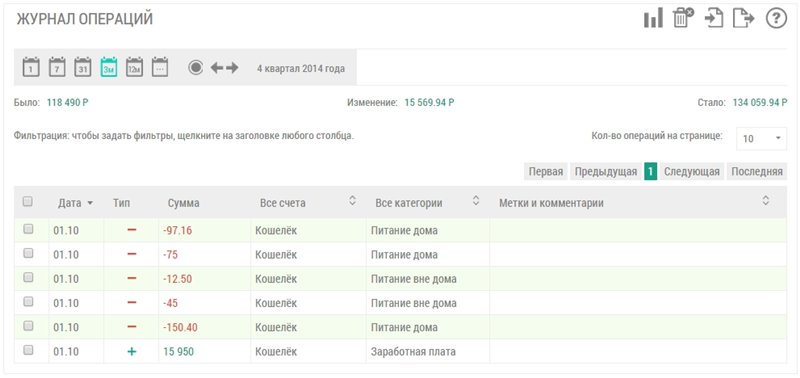

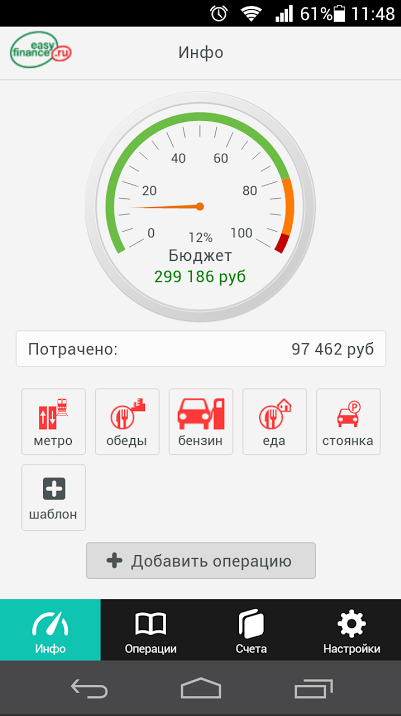

3. Використовуйте програмне забезпечення. Додаток для Android

«Особисті фінанси. Сімейний бюджет "від

має убудовані інструменти для роботи з бюджетом.

✔ Підтримка бюджету

1. Не виходьте із бюджету. Звучить очевидно, але вийти з бюджету легко, навіть коли він є. Витрачайте гроші розумно.

2. Вносите щоденні платежі та доходи на сайт. Слідкуйте за витратами, яких можна легко уникнути. Наприклад, щоденний похід у кафе попити каву.

3. Не розраховуйте, що зненацька отримаєте гроші. Не беріть до уваги потенційні джерела доходів на зразок новорічної премії або повернення з податків. До бюджету ви повинні включати ті гроші, які отримаєте абсолютно точно.

4. Залишайте дебітну/кредитну картку будинку. Коли ви вибралися кудись, дуже легко (і спокусливо) сильно витратитись. Не робіть цього!

5. Відкладайте гроші одразу на весь тиждень. Якщо ви хочете щотижня витрачати 8000 і не більше, вирушайте в банкомат у понеділок і зніміть усі гроші одразу. Скінчилися гроші? Усе.

✔ Ще кілька способів дотримуватися бюджету

1. Зважайте на різницю між розкішшю та необхідністю. Визначте, що у вашому бюджеті "необхідно", а що "хочеться". Нехай необхідності стоять у вашому бюджеті стоять на чолі, а якщо залишаються гроші - дозвольте собі кудись вибратися або піти магазинами.

2. Зменшіть великі витрати. Це найефективніший спосіб залишатися у межах бюджету. Якщо ви щороку їздите у відпустку, подумайте про те, щоб цього року залишитися вдома. Якщо курите, подумайте, як можна кинути.

3. Платіть менше податків. Якщо ви подаєте податкову декларацію щорічно, спробуйте краще використати постатейні відрахування.

4. Залишайтеся на крок попереду інфляції. Згодом інфляція збільшує вартість життя. Щорічне зростання у 3% через 24 роки подвоїть вартість усього. Якщо ваш дохід зростає, не витрачайтеся на предмети розкоші доти, доки переконайтеся, що можете весь час залишатися крок перед інфляції.

Зразок бюджету

Зарплата: 60000 грн.

Регулярні витрати:

Оренда 18000 грн.

Мобільний 1000 грн.

Їжа 8000 грн.

Комунальні платежі 5000 грн.

Машина 5000

Бензин 3000

Усього – 60000

60000 - 40000 (регулярні витрати) = 20000

20000 – 6000 («гнучкі» гроші, 10% зарплати – регулярні витрати) = 14000

14000 - 3000 (заощадження, 5% зарплати) = 11000

11000 – ті гроші, з якими ви до наступної зарплати можете робити що хочете.